公務員・看護師に医療保険は必要⁈

最初に結論を出しますが、公務員・看護師に医療保険は原則不要です。

厳密にいうと「民間」の医療保険に加入する必要がないということです。公務員・看護師は、他の職種よりも社会保険や保障の面で優遇されています。そのため追加で民間の医療保険に入る必要はないのです。

でも、けがや病気になったらどうなるの⁇

民間の医療保険に入らなくても本当に大丈夫なの⁈

公務員・看護師の方はすでに健康保険(被用者保険)に加入しているんです。毎月の給料から「健康保険料」として天引きされているので一度確認してみてください。

今回は健康保険(被用者保険)の特徴やメリット・デメリットを詳しく解説し、民間保険が不要な理由も紹介していきたいと思います。

健康保険(被用者保険)の特徴

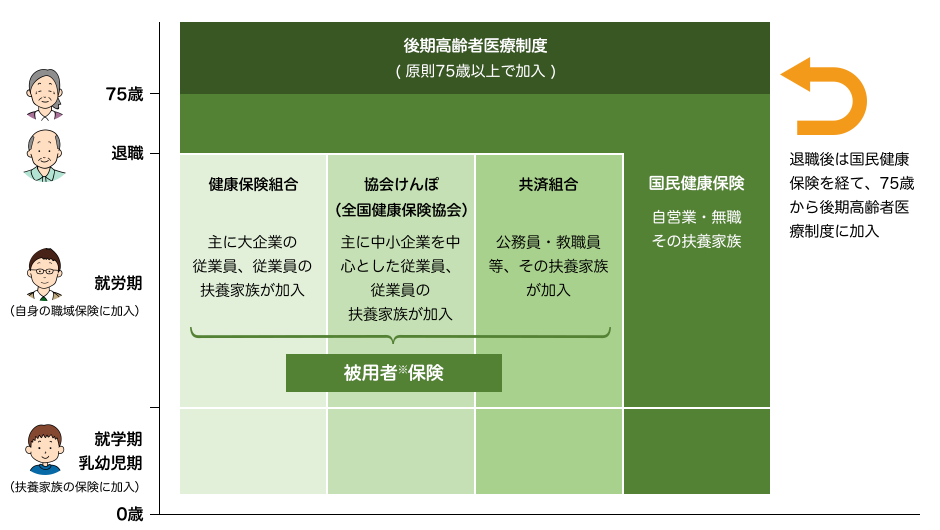

日本国民は、職業によって、加入する保険に違いはあるものの、全員が保険に入っています。

この図のように、日本で生まれ生涯を日本で過ごせば、子どもから老人になるまで常に上記の公的医療保険に加入していることになります。

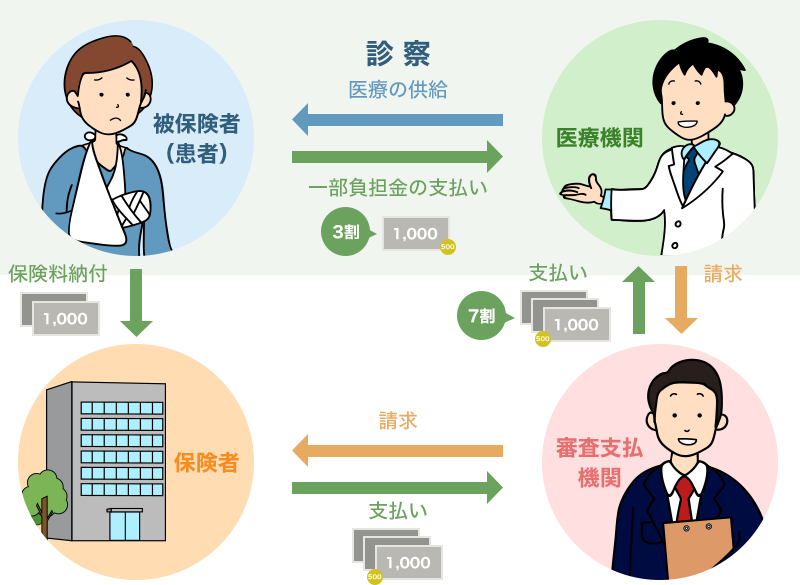

窓口で払う医療費は原則3割

診療所や病院で治療を受けた時、保険証を持っていれば、窓口で支払う金額は負担割合に応じてかかった医療費の一部で済みます。原則として自己負担は3割なので、支払いが1,500円であれば、5,000円の医療費がかかったことになります。

では、残りの7割、この場合の3,500円は誰が払うのでしょうか? この部分に皆さんが毎月、「保険者」と呼ばれている機関へ納めている保険料が使われます。会社員の健康保険料は、従業員(加入者本人)だけではなく、事業主も折半で負担しています。医療機関は7割分のお金を「審査支払機関」に請求することで、この仕組みが成り立っています。

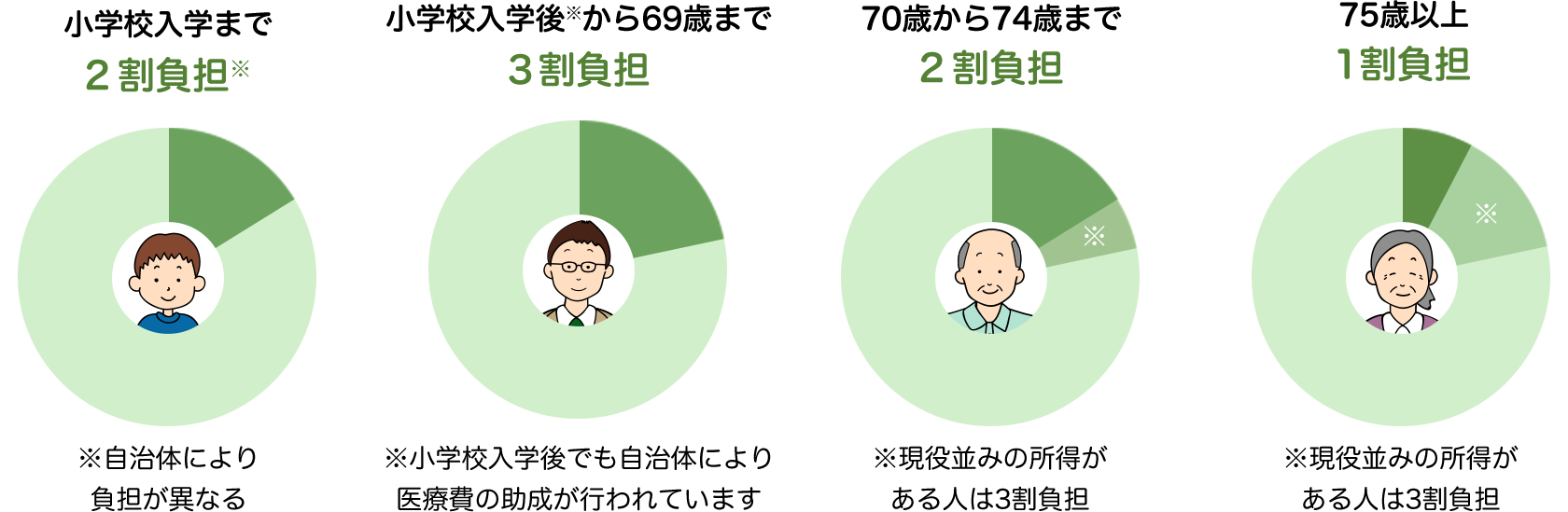

なお、自己負担の割合は、小学生未満と70歳~74歳が2割、75歳以上が1割です。ただし、70歳以上でも「現役並み所得者」であれば3割となります。なお、子どもの医療費助成は、市区町村により、対象年齢、負担の方法(入院外のみ無料など)が異なります。

このように日本では、国民全員の参加で成り立つ国民皆保険制度があるため、安心で安全な医療サービスを少ない費用負担で受けられることができるのです。

健康保険(被用者保険)のメリット・デメリット

健康保険(被用者保険)メリット・デメリットを説明していきます。

健康保険(被用者保険)のメリット

- 被用者保険は扶養制度がある

- 被用者保険は雇主による拠出が得やすい

- 被用者保険は本人の所得が把握しやすい

- 被用者保険は所得に応じた高い給付を保障しやすい

- 労働者が安心して働くことができる

被用者保険は扶養制度がある

被用者保険には扶養制度があり、被用者保険に加入している人の扶養親族と認められれば被扶養者となることができ、その人の医療保険料を支払わなくても、病気やケガ・出産などの際に医療給付を受けることができます。

今後1年間の収入が130万円未満である親族がいれば、子どもや親、兄弟、同居の親族であれば扶養に入ることができます。

被扶養者となることができる対象範囲等、詳しくはこちら(全国健康保険協会)からご確認ください。

被用者保険は雇主による拠出が得やすい

一定の給与を従業員に支払って雇う場合には、従業員を被用者保険に加入させる義務があります。更に、従業員の支払うべき保険料の半分を雇主である会社が負担しなければなりません。

国民健康保険に加入している人が保険料を全額自己負担するのに対し、被用者保険に加入している従業員は、自分が支払うべき保険料の負担が半分となるのです。

これが被扶養者保険に加入する最大のメリットと言っても過言ではありません。

被用者保険は本人の所得が把握しやすい

被用者保険に加入するということは、会社から社会保険事務所への届出が必要となることから、毎年必ず会社で年末調整をすることとなります。

国民健康保険に加入の場合は、確定申告の時期までに自分でその年1年間の所得の計算をしておく手間が発生しますが、年末調整はそれらを勤めている会社で行ってくれるため、自分自身の所得がどれくらいだったのかを把握しやすくなり、年末調整の手間が省けることになります。

被用者保険は所得に応じた高い給付を保障しやすい

人は誰しも突然の病気や怪我にあう可能性がありますよね。そういった時に被用者保険には、傷病手当金という給付金を受けれる制度があります。

傷病手当金とは、医師に労務不能と診断された場合、3日以上の連続した休みが続き給与が受け取れない時に、4日目から1日につき「直近に継続した12ヶ月の標準報酬月額の30分の1」にあたる3分の2相当額を、最長1年6ヶ月まで受け取ることができる制度の事です。

所得金額が基準となった保障となりますので、所得に応じた給付を受けることができます。

労働者が安心して働くことができる

被用者保険へ加入するということは、『誰かに雇用されている人が加入する保険』へ加入するということです。そのため、自営業者などが加入する国民健康保険とは違って、病気やケガなどにより就労不能な状態時にも保障を受けることができます。

また、出産時には出産手当金などの給付金を受給することができますので、女性は出産のために仕事を辞めることなく、安心して出産に挑むことが可能です。

社会保険制度には厚生年金への加入も含まれており、老後まで手厚く完備してくれることから、労働者にとって安心して働くことができる保険となっているのです。

健康保険(被用者保険)のデメリット

- 先進治療がカバーされない

- 治療以外の医療行為(美容整形・レーシック等)がカバーされない

- 病院の個室(いわゆる差額ベット代)がカバーされない

先進治療がカバーされない

先進医療と聞くと「最先端の医療技術を使った凄い医療」に聞こえますが、実際は「効果があるかどうか検証中のまだ保険適用になっていない医療」です。効果がある医療は、ちゃんと保険対象になるので安心してください。

治療以外の医療行為(美容整形・レーシック等)がカバーされない

治療以外の医療行為は健康保険(被用者保険)が適用されません。

- 入院時の食事代

- 入院したことによってかかる雑費や日用品代

- 保険適用外の治療費や手術代

- 家族の見舞いの交通費

- 業務上の病気やケガ(労災保険で扱う)

- 通勤途上で起きた事故(労災保険で扱う)

- 日常生活や疲労による肩こり・腰痛等の整骨院、針・きゅう、マッサージ等の施術

- 予防注射

- 正常なお産

- 美容整形手術

- 健康診断、結核診断、人間ドックなど

- その他、医師が治療を必要と認めないもの

病院の個室(いわゆる差額ベット代)がカバーされない

入院時には必ず病室のベッドを利用しますよね。しかし中には1人部屋が良いという方もいるでしょう。自分の希望で入院時のベッドを選択すると、差額ベッド代として医療費とは別に追加で徴収を受けます。差額ベッド代は1日ごとで計算されていきますから、入院期間が長くなれば長くなるほど負担が倍増していきます。病院によって1日5,000円程度のところから、大学病院など3万円近いところなど様々です。

公務員・看護師に医療保険が不要な理由

簡単にまとめると以下の5つに分けられます。

- 高額医療費制度で医療費の自己負担額を減らせる

- 医療費自己負担額を減らせる「付加給付」を受けられる(公務員)

- 病気で働けなくても1年間は最低でも給与の8割をもらえる

- 障害年金や難病医療費助成制度を活用できる

- 全体でみた平均入院期間が短くなっている

高額医療費制度で医療費の自己負担額を減らせる

公務員・看護師は、重い病気やケガなどで医療費が高額になった場合、「高額医療費制度」を勝代することができます。健康であれば、病院に行くことは稀ですべての人が常に健康であるとは限りません。場合によっては、緊急入院や高額な治療を受けなければならないこともあります。

| 適用区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| ① 年収約1,160万円~ (健保:標報83万円以上) (国保:旧ただし書き所得901万円超) | 252,600円+(総医療費※1-842,000円)×1% | 140,100円 |

| ②年収約770~約1,160万円 (健保:標報53万~79万円) (国保:旧ただし書き所得600万~901万円) | 167,400円+(総医療費※1-558,000円)×1% | 93,000円 |

| ③ 年収約370~約770万円 (健保:標報28万~50万円) (国保:旧ただし書き所得210万~600万円) | 80,100円+(総医療費※1-267,000円)×1% | 44,400円 |

| ④ ~年収約370万円 (健保:標報26万円以下) (国保:旧ただし書き所得210万円以下) | 57,600円 | 44,400円 |

| ⑤(低所得者)(被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

※1総医療費とは保険適用される診察費用の総額(10割)です。

医療費をすべて額面通りに支払うと、生活が厳しい状況になる可能性があります。しかし、高額医療費制度を利用すれば、年代や年収にもよりますが8万円~9万円を超える医療費は返還されます。

高額医療費制度は民間の医療保険では保障されない内容です。

医療費自己負担額を減らせる「付加給付」を受けられる(公務員)

公務員の加入する「共済組合」には他の職種の人が活用できない特権「付加給付」があるのをご存じですか?

付加給付とは、高額医療費制度にプラスして受けられる保障のことです。先ほど紹介した高額医療費制度を活用しても、入院やケガが長期化していけば負担が減ったとしても家計への負担は膨らんでいきます。

ここで付加給付を利用すると、高額医療費制度を利用した後の実質負担額である8万円~9万円から、4万円程度まで減額できるんです。これも民間の医療保険では保障されない内容ですから、わざわざ追加で保険料を払って利用する必要はないんですね。

病気で働けなくても1年間は最低でも給与の8割をもらえる

民間保険では、病気やけがで働けない場合の収入を保証してもらえるものもあります。

しかし公務員・看護師は、病気やけがで働けない場合、1年間は最低でも元の給与の8割を受け取ることができます。公務員の場合は、病気で働けないとしても3年間は復職が可能とされています

確実に1年以上休むことは稀ですし、公務員・看護師はすでに保障されていますから、民間保険は不要です。

障害年金や難病医療費助成制度を活用できる

稀に治療法が確立されていない難病や、事故やケガによる障害を抱えてしまう人もいるでしょう。

治療費や通院費で出費がかさんでしまうことを防ぐために、国や自治体は障害年金や難病医療費助成制度を設けています。公務員・看護師も障害年金や難病医療費助成制度を活用できます。

公的制度で保障されているので、民間医療保険は不要です。

全体でみた平均入院期間が短くなっている

医療は常に進歩していますから、入院期間も短くなっています。

簡単な手術であれば、数日で退院できることも可能です。

公的医療保険の範囲内で対応できる金額に収まることも多いので、公務員・看護師はわざわざ民間医療保険に入らずとも対応できるのです。

公務員・看護師でも医療保険に入るべき人の3つの特徴

現役の公務員・看護師は、これまで紹介してきたように公的な医療保険で賄われている部分だけで十分ですから、民間の医療保険を進んで利用する必要はありません。

しかし、以下いずれかに当てはまる人は、公務員・看護師であっても万一に備えて医療保険への加入を検討することをおススメします。

- 生活防衛資金がない人

- 小さい子供がいる人

- 終身保障を受けたい人

生活防衛資金がない人

生活防衛資金が十分に貯めれていない人は、医療保険を活用して保障範囲を広げたほうが良いでしょう。当然のことですが、病気やけがは予告なくやってきます。

貯蓄が十分なされている人や家庭であれば、急な治療や保険適用外の入院時費用にも対応できます。しかし、貯蓄が少ない場合は急な支出に対応できないリスクがあります。

小さい子供がいる人

小さい子供は体調を崩しやすく、急に入院しなければならないこともあります。また、これから先教育費を貯めなければならない家庭もあるとおもいます。

小さい子供がいる家庭は急な出費のリスクや、将来子どもの進学や習い事にかかる費用を考慮して、民間の医療保険を利用してリスク回避を狙いましょう。

終身保障を受けたい人

公務員・看護師の健康保険(被用者保険)では、終身保障が含まれていません。

そのため、終身保障を受けて安心したいという方は、終身保障を保障内容に含めている民間の医療保険に加入しましょう。

公務員・看護師に医療保険のまとめ

公務員・看護師は公的医療保険で優遇措置を取られています。

特に、医療費負担を軽減できる付加給付(公務員)や高額医療費制度を利用できるため、民間の医療保険は不要です。

しかし公的医療保険にも保障範囲がありますので、この記事で紹介したような境遇に当てはまる公務員・看護師は、民間の医療保険に加入することも一度検討してみてください。

私たちと一緒に保険を見直し、生活防衛資金を貯め、余剰金を投資に回し、生活を豊かにしていきましょう!!

コメント