投資初心者は何から始める?

「老後2000万円問題」が提起されるような昨今、将来のため、資産運用に興味を持ち始めた方も多くいらっしゃるかと思います。

投資はリスクがあって損をするのでは?

たくさんの種類があって、難しくてよくわからない...

しかし単に「資産運用」といってもその方法は、株式投資・投資信託・仮想通貨投資・FX・不動産投資などなど…たくさんの種類があって、どれが自分にあった運用方法なのか判断するのは大変ですよね。

そこで今回は皆さんの資産運用選びの一助になるように、私が投資初心者がまず始めるべきおススメの積立NISAをわかりやすく紹介していきます。

積立NISA

「積立NISA」は、積立投資専用の少額投資非課税制度(NISA)で、2018年1月からスタートしました。従来のNISA(通称、一般NISA)と同じように、投資で得た利益(配当金・分配金や譲渡による利益)を非課税で受け取ることができる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

積立NISAと一般NISAとの違い

通常、株式や投資信託などの金融商品に投資をした場合、その売却益や配当金などに対しては約20%の税金がかかります。NISAとは、その売却益や配当金に対する税金が一定の投資金額の分だけ、一定期間かからなくなる(非課税になる)制度です。

具体的には、特定口座・一般口座(課税口座)とは別にNISA口座(非課税口座)を開設し、NISA口座で投資をすることで、そこで得られた利益が非課税となる仕組みです。NISA口座は日本に住む20歳以上の方が開設可能です。※成年年齢引き下げに伴い、2023年1月より18歳以上の方が開設可能です。

同制度にはNISA(以下、一般NISA)とつみたてNISAがあり、どちらか一方を選択する必要があります(ただし1年毎に変更することは可能)。主な違いは以下とおりです。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 投資方法 | 通常買付または積立方式 | 積立方式 |

| 対象商品 | 株式・投資信託等 | 長期積立・分散投資に適した一定の条件を満たした投資信託 |

| 非課税投資枠 | 年間120万円*1 | 年間40万円 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| ロールオーバー*2による継続保有 | 可 | 不可 |

| 投資可能期間 (口座開設可能期間) | 2014年~2023年 | 2018年~2042年*3 |

*1:2015年以前分は100万円。

*2:非課税期間終了後、翌年の新たな非課税投資枠へ移管すること。

*3:当該期間内の連続する20年間が最長。

一般NISA(金融庁参考)

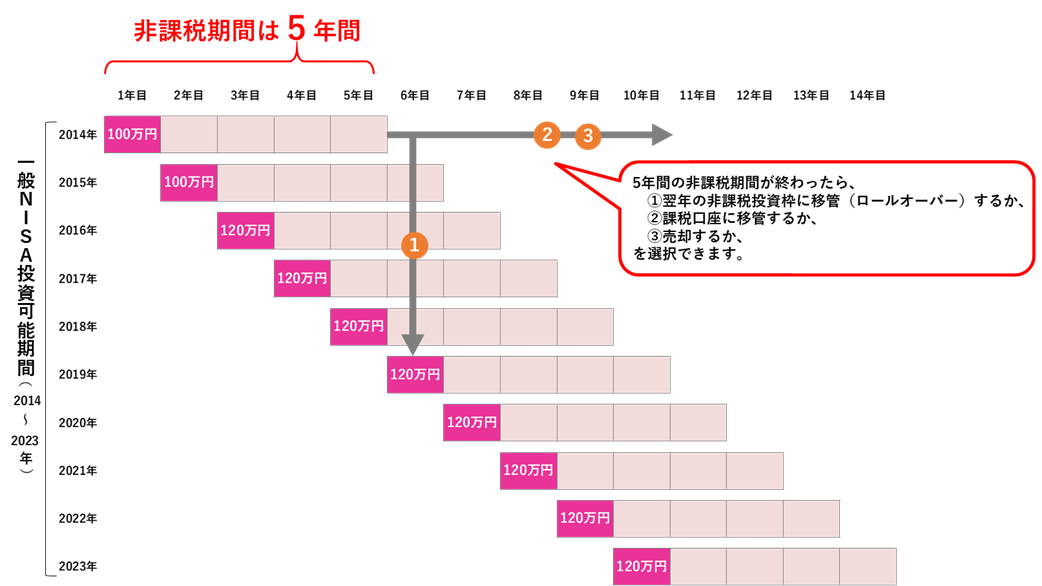

一般NISAでは、毎年120万円(2015年以前は100万円)分の金融商品(株式や投資信託など)が購入可能です(この120万円のことを、このウェブサイトでは「非課税投資枠」といっています)。各年に購入した金融商品を保有している間に得た配当金や、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて5年間、課税されません。非課税で保有できる投資総額は最大600万円となります。

非課税期間の5年間が終了したときには、保有している金融商品を翌年の非課税投資枠に移す(ロールオーバーする)ことができるほか、一般NISA口座以外の課税口座(一般口座や特定口座)に移すこともできます。

なお、ロールオーバー可能な金額に上限はなく、時価が120万円を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。

現在、一般NISAは2023年までの制度とされていますので、金融商品の購入を行うことができるのは2023年までです。2023年中に購入した金融商品についても5年間(2027年まで)非課税で保有することができます。

2024年以降は、非課税対象および非課税投資枠が見直され、新しいNISAに変わります。詳しくは新しいNISAのページをご覧ください。

【一般NISAのイメージ】

積立NISA(金融庁参考)

積立NISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

現在、つみたてNISAは2042年までの制度とされていますので、投資信託の購入を行うことができるのは2042年までです。

2042年中に購入した投資信託についても20年間(2061年まで)非課税で保有することができます。

【つみたてNISAのイメージ】

なぜ、投資初心者に積立NISAをおススメなのか?

積立NISAが初心者におススメな理由は、積立NISAで購入できる投資信託の性格と、積立投資のしくみにあります。

投資信託とは、さまざまな銘柄の株式や債券などに分散投資をしてくれる金融商品です。投資家たちから集めた資金をもとに、ファンドマネージャー(運用会社の投資担当)がどの銘柄に投資をするか選んで運用してくれます。そのため投資信託は、初心者でも始めやすい投資商品といえます。

しかし、運用のプロに任せられるとはいえ、そもそも投資信託の値段(基準価額)は毎日変動するものなので、購入のタイミングをはかるのは難しいものです。投資は、安いときに買い、高いときに売ると利益を得られます(譲渡益)。しかしタイミングを読むのはプロでも難しく、そもそも初心者には今の価格が安いのか高いのかさえもわかりません。

積立NISAのような「積立投資」ならば、投資信託を選び積立金額を設定すれば、毎月自動的に買い付けてくれるので、タイミングに悩む必要もありません。“投資に詳しくなくても始められる”という点で、つみたてNISAは初心者に向いている制度といえます。

また、積立NISAの場合、投資上限額は年間40万円で、非課税期間は最長20年です。2037年までの時限措置でしたが、2020年度税制改正で2042年まで延長されることになりました。投資を始めた年から20年も非課税の恩恵を受けられるので、長期でじっくり運用することができます。

複数の株式銘柄が組み込まれた投資信託であれば、 よりリスクを抑えて投資を行うことができるため、初心者にはおすすめだと思いました。しかし、デメリットもあるので確認していきましょう。

積立NISAのメリット

- 20年間は運用益・分配金が非課税

- 少額から始められる

- 積立型なので「買いのタイミング」に迷わない

- ドル・コスト平均法で平均買付単価を抑えられる

- 初心者でも低コストかつ長期的に運用可能

20年間は運用益・分配金が非課税

つみたてNISAは運用益・分配金が最長20年間非課税となります。通常、投資で利益を得た場合、運用益・分配金に対して20.315%の税金がかかりますが、積立NISAでは20年間それがかかりません。そのため、本来差し引かれるべき税金分も運用にあてることが可能です。

少額から始められる

金融機関によって異なりますが、毎月の積立額を少額から投資を始められるのも積立NISAの特徴です。毎月1,000円、1万円など、生活に負担をかけない範囲で長期的に資産形成を目指すことができます。

積立型なので「買いのタイミング」に迷わない

先ほども述べたように、積立NISAは「積立」の投資方法のみが認められています。買いのタイミングを見極めることは投資のプロでも難しいとされていますが、積立NISAの場合は設定した間隔で自動的に買い付けるので、買いのタイミングを判断する必要や手間がありません。

ドル・コスト平均法で平均買付単価を抑えられる

ドル・コスト平均法とは、価格が日々変わる金融商品を一度に購入するのではなく、一定額ずつ分けて購入することで、平均買付単価を抑える方法です。

例えば積立投資などで毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けるため、毎月一定量(口数)を買う方法よりも、結果的に買付単価を抑えられることになります。

価格が変動する金融商品は、たまたま価格が高いときに一気に購入すると、高値づかみをしてしまう可能性があります。積立投資ならそんな不安もありません。

初心者でも低コストかつ長期的に運用可能

積立NISAで購入することができるのは、金融庁が「長期」「積立」「分散」の投資に適していると判断した金融商品(投資信託 ・ETF )のみです。

価額の変動によるリスク等は当然あるものの、そうした商品から選ぶことができ、非課税期間が最長20年と長く、低コストから運用可能な積立NISAは、投資初心者が始めるには最適な投資方法といえるでしょう。

積立NISAのデメリット

- 選べる金融商品が限定されている

- 損したときに税制上の恩恵を受けられない

選べる金融商品が限定されている

積立NISAで購入できるのは、金融庁の厳しい条件をクリアした投資信託・ETFのみです。例えば、非課税枠の中で国内外の個別株式やREITへの投資を考えたい場合、つみたてNISAではなく一般NISAを選ぶ必要があります。

損したときに税制上の恩恵を受けられない

積立NISAでもし損失が出た場合、通常の投資では認められているように他の運用益と相殺したり(損益通算)、年をまたいで繰越したり(繰越控除)できないことも覚えておきましょう。

損益通算

例えば、商品Aで100万円の運用益が出たとします。一方同時に投資を行っていた商品Bで100万円の損失が出たと仮定します。その場合、通常であればその100万円は相殺され、得た運用利益はゼロ円という扱いです。

ですが、NISA口座の場合は、運用利益を相殺することができません。先ほどの例でいえば、100万円の損失が出ている商品BがNISA口座ならば、商品Aの運用益100万円はそのまま計上されてしまいます。そのため、実際には100万円の利益を得ていないのにも関わらず、100万円に対しての税金がかかることとなります。

繰越控除

通常の投資であれば、損失を3年間繰り越せるという特徴があります。そのため、翌年100万円の利益が出た場合であっても、前年の100万円の損失と相殺して利益をゼロに計上することができます。これを繰越控除といいます。

積立NISAまとめ

初心者が資産運用行う際の注意点は4つあります。

- 元本保証ではない

- ハイリスクな投資には手を出さない

- 余剰資金で行う

- 分散する

資産運用は 元本保証の商品はありません 。余剰資金で行いましょう。

もちろん資産運用するときは、リスクが高いものではなく ローリスクなものがおすすめ です。

さらに大切なことは、 分散投資 を必ずしてください。分散投資することで急な経済変化に対応ができ損が少なくなります。分散投資の方法は、 通貨の分散、銘柄の分散、時間の分散の 3つになります。

これらのことを踏まえた結果「積立NISA」が一番だと思いました。

今後、どんな銘柄を買ってよいか記事を出していきたいと思います!!

コメント